La economía española es la que más crece de las grandes del mundo avanzado. El empeoramiento del contexto internacional y la incertidumbre creciente sobre la economía global pondrán a prueba la solidez de la recuperación española. La desaceleración que se había pronosticado hace meses para el segundo semestre por diversos centros de predicción ya se está manifestando y el impulso nacional se está atenuando desde este verano. Los pronósticos del FMI apuntan a que el repunte español seguirá una tendencia de desaceleración hasta 2020. Para entonces el crecimiento esperado es del 1,8% frente al 3,1% previsto para este año por la mayoría de las predicciones.

El país tiene muchos desafíos pendientes: segunda mayor tasa de paro de la OCDE, segundo mayor déficit fiscal de la eurozona, déficit primario (antes de contabilizar los costes financieros de la deuda), séptima mayor deuda pública del área y tercera que más crece, tercer mayor endeudamiento privado de la UE y segunda mayor deuda externa (suma de débitos públicos y privados con el exterior) del planeta.

Mantener el crecimiento es vital para corregir tamaños desequilibrios porque su persistencia coloca al país en una enorme vulnerabilidad en caso de que la demanda interna desfallezca, las condiciones monetarias y financieras internacionales se endurezcan y la incipiente ralentización que se observa en muchas economías conduzca a un frenazo global.

El repunte impetuoso

La vigorosa reacción de España a partir del fin de la segunda recesión en 2013 no es un hecho insólito. Se trata más bien de un comportamiento muy habitual en la economía nacional. Por sus peculiaridades, España ha demostrado siempre una pronta e inusitada respuesta a los estímulos. Se trata de una economía con mucha elasticidad y enorme volatilidad, acostumbrada a los comportamientos compulsivos, muy pendular y expuesta siempre a los extremismos. Cae más que otras cuando sobrevienen las crisis y se relanza con más vigor cuando se esbozan los indicios de recuperación. Como dijo este verano la patronal CEOE, España destruye más empleo que otros países en épocas tormentosas pero crea más ocupación que el resto en periodos de prosperidad.

Antecedentes

El brioso comportamiento español en las fases de salida de las crisis tiene una acreditada consistencia empírica. De hecho, España y Japón son los dos países avanzados que se suelen poner como ejemplo de saltos espectaculares: en apenas 30 años (entre la década de los 50 y la de los 80) ambos pasaron de ser países pobres a situarse entre los más desarrollados.

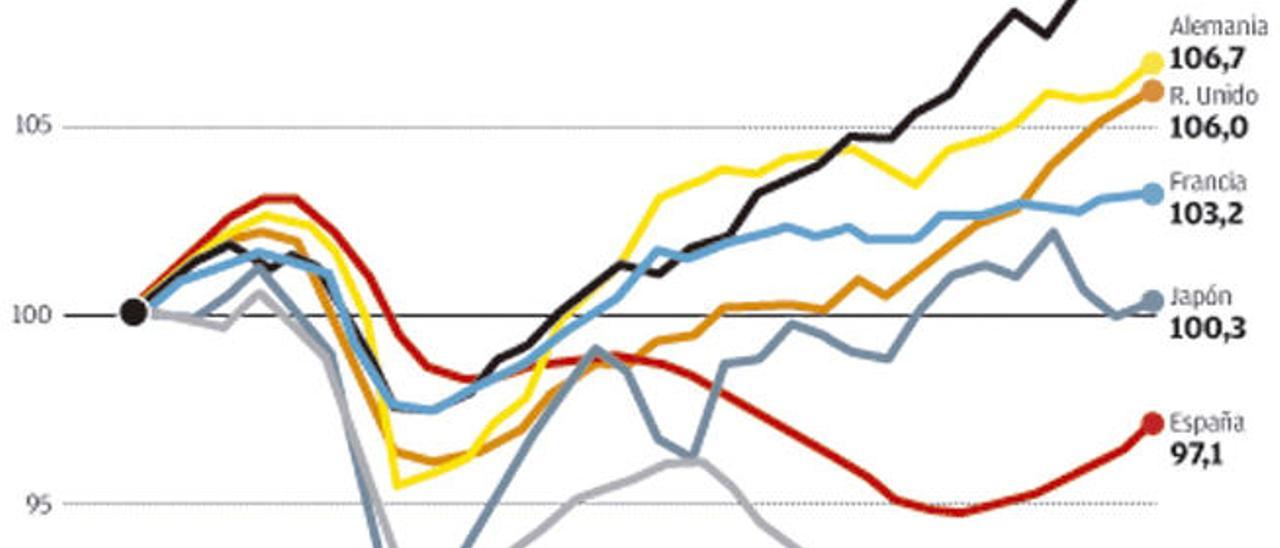

Salidas raudas de procesos recesivos se produjeron en España en los primeros años 60, cuando el franquismo rectificó toda su política económica con el Plan de Estabilización y se pasó del decrecimiento a incrementos de dos dígitos en apenas dos años. Ocurrió de nuevo en 1985, con Felipe González, cuando, tras las dos crisis petroleras y las grandes reconversiones industrial y bancaria, España entró en lo que el entonces BBV definió como "una de las etapas más expansivas del siglo XX", y que se prolongó hasta 1991. Tras la recesión de 1992-1993, España volvió a resurgir con mucha fuerza. En 1994 (primer año poscrisis) España creció el 2,3% (0,9 puntos más de lo que lo hizo en 2014, primer ejercicio completo de la actual recuperación) y en 1995 la economía avanzó el 3,2%, que es lo que se espera que ocurra este año: las previsiones apuntan a aumentos entre el 3,1 y el 3,3%.

Aquella salida con fuerza de la economía en los dos últimos años del felipismo (1994-1995) enlazó en 1996 con el inicio de los mandatos de Aznar (hasta 2004) y con la primera legislatura de Zapatero (hasta la crisis internacional de 2008). En ese periodo España protagonizó la más larga etapa de crecimiento continuo del PIB desde los años 60.

En la actual crisis internacional, España repitió el patrón en dos ocasiones: desde el fin de la segunda recesión (en el tercer trimestre de 2013) y también en 2010, cuando finalizó la primera fase recesiva. Entonces (la etapa de los brotes verdes) el consumo español creció el 4% en el primer trimestre de 2010 y el 5% en el segundo, la inversión empresarial empezó a recuperarse y en el primer semestre de 2010 las exportaciones (aun sin incluir los servicios turísticos) crecieron el 16,3%. El giro de la política europea hacia la austeridad en mayo de 2010 frenó la recuperación y la inoportuna actuación del BCE, que subió los tipos de interés en abril de 2011 en vez de bajarlos -como sí hizo ahora, hasta el inaudito 0,05%-, asfixió cualquier vestigio de crecimiento. La economía volvió a naufragar.

Factores extraordinarios

En todos esos precedentes de salidas raudas de periodos problemáticos España contó con la alianza de factores externos extraordinarios. En los años 60 fue la etapa de gran prosperidad en Europa y otros países avanzados; en los 80, la entrada de España en la CEE (actual UE); y en los 2000, la incorporación al euro y el descenso de los tipos de interés una vez que España cedió su soberanía monetaria al Banco Central Europeo (BCE), todo lo cual contribuyó a su vez a impulsar las burbujas inmobiliaria y crediticia que sustentaron lo que se dio en llamar el "milagro español".

Ahora, otros estímulos excepcionales, y por definición transitorios, están contribuyendo al resurgir español. El riesgo es que, en la medida en que se debiliten, sustraigan tasas de crecimiento a un país que necesita crecer de forma imperiosa, y además mucho, para absorber a 4,09 millones de parados registrados (5,15 millones, según la encuesta de población activa) y para pagar unas deudas que, en su conjunto, suman el 313% del PIB.

Los nuevos estímulos son en su mayoría externos pero están tirando de la demanda interna porque se traducen en aumentos de la capacidad adquisitiva. Y aunque son comunes para muchos países, no a todos les beneficia como a las economías del sur de Europa.

Circunstancias favorables

La caída de los tipos oficiales de interés en la Eurozona al inédito 0,05% favorece sobremanera a los países con las empresas y familias más endeudadas de Europa, caso de España, mientras que perjudica a las naciones que son ahorradoras en términos netos como Alemania. Lo que para España es un estímulo que fomenta la inversión y el consumo (el descenso de los costes financieros libera renta de los ciudadanos hipotecados y reduce los costes de las empresas) para otros supone una merma de sus ingresos financieros.

La expansión monetaria del BCE, con la compra de 60.000 millones mensuales de deuda pública y privada de los países del euro, se hace en proporción al peso de cada país (España es la cuarta mayor economía del área) pero, en la medida en que esta actuación extraordinaria -junto con otras decisiones, como la unión bancaria europea- está reduciendo los diferenciales de riesgo entre los países socios, los más beneficiados son aquellos que acumulan mayores endeudamientos y estaban más expuestos a la elevación de sus primas.

Como dijo el 23 de septiembre en el Senado Luis María Linde, gobernador del Banco de España, "la transmisión de los impulsos expansivos a los distintos países esté siendo más homogénea, beneficia en particular a los que, como el nuestro, padecieron en mayor medida los efectos negativos de la fragmentación de los mercados financieros europeos".

Los países que, como España, más deuda tienen que refinanciar son los que están experimentando un mayor alivio por la heterodoxa política monetaria que el BCE impulsó desde el año pasado y que intensificó en marzo.

El debilitamiento consiguiente del euro es otro factor común para todo el área pero está ayudando a exportar mucho más a aquellas economías con propensión tradicional -como España- a incurrir en saldos comerciales negativos con el exterior por una ligazón atávica -que aún no se ha roto- y que dispara las importaciones en cuanto repunta la economía.

En el extremo contrario, Alemania fue capaz de erigirse en una de las tres mayores potencias exportadoras del mundo incluso con el euro muy apreciado.

El abaratamiento del petróleo beneficia a todos los países consumidores, y en particular a Europa, como dice el FMI en su informe Weo. Pero de los países europeos, los más beneficiados son España, Italia, Portugal y Bélgica, según el Instituto Elcano y otras fuentes, porque tienen la mayor dependencia energética del exterior. España sólo produce el 0,2% del crudo que consume. Según el banco central de Suecia (Risbank), el déficit exterior energético español equivale al 3,75% del PIB, casi el doble que el de Alemania (2%). Por su especialización productiva y menor dotación tecnológica, España tiene además una baja eficiencia energética y precisa consumir más energía que otros países análogos por unidad del PIB. La actual cotización del crudo ha permitido a España atesorar hasta agosto 13.110 millones y se estima en 20.000 millones el ahorro en el conjunto del año, todo lo cual libera recursos que quedan disponibles para gastar, invertir o reducir deuda.

La relajación de la exigencia de austeridad en Europa comenzó en 2012, cuando la UE accedió a dulcificar a España los ritmos de reducción del déficit fiscal. Lo mismo se hizo luego con Francia y otros países. Esto ha permitido aumentar el gasto y empleo pú-blicos para apuntalar la recupe-ración con medidas keynesianas no declaradas. Que el Estado vaya a aumentar su endeudamiento con un crédito para devolver a los funcionarios en año electoral la paga extraordinaria suprimida en 2012 tiene el mismo fin de estímulo al consumo. Lo mismo ocurre con la anticipación de las dos rebajas del IRPF, que aliviarán este año a los españoles 8.405 de los 28.301 millones en que el actual Gobierno aumentó el conjunto de los impuestos desde el 30 de diciembre de 2011.

El pacto de los democristianos alemanes con los socialdemócratas supuso la instauración en Alemania del salario mínimo desde 2014, y esto, junto con otros factores, acrecentó el consumo en el país, uno de los principales destinos exportadores españoles.

La afluencia de turistas a España, en niveles récord, se vio a su vez impulsada por la conflictividad en muchos países competidores de la cuenca mediterránea. A estos factores del exterior se sumaron las reformas internas.