La regla del 72 es un atajo matemático que permite que un inversor calcule cuánto va a tardar en doblar su capital a un interés anual determinado. Consiste en dividir 72 por la tasa de interés y el cociente es el número de años en que, por ejemplo, 6.000 euros de un depósito a plazo fijo se convertirían en 12.000. Con el rendimiento medio que ahora tienen los depósitos (el 0,24% para plazos superiores a dos años), un ahorrador necesitaría tres siglos para duplicar su dinero. Así están la cosas en este tiempo de tipos oficiales a cero, rendimientos negativos en las letras de Tesoro y turbulencias bursátiles que jibarizan las rentabilidades de los fondos de inversión y los planes de pensiones.

Todo lo bueno que ese panorama de tipos ínfimos tiene para pagar la hipoteca lo tiene de hostil para el ahorro financiero, si bien la inflación negativa (-0,5% como media en 2015) está amortiguando el impacto de la escuálida rentabilidad del dinero. ¿Hacia dónde se está moviendo el ahorrador medio canario y con qué riesgos? Los datos y las opiniones recabadas certifican una tendencia hacia los fondos de inversión y una creciente contratación de planes individuales de pensiones.

La senda de los primeros la recorren quienes aspiran a que, al menos, las rentabilidades obtenidas en años pasados no llegue a cero. La tendencia a colocar capital en planes de pensiones tiene más que ver con el estímulo de las últimas reformas, que dibujan un panorama en el que las prestaciones futuras serán inferiores a las actuales.

Como en cada análisis, se observa, no obstante, que no todos los hogares se apuntan al blanco o al negro. Aún son numerosos los que permanecen guarecidos en la seguridad de los depósitos a pesar de su magro rendimiento.

Caída inédita de los depósitos

Los hogares y las empresas canarias tienen 8.100 millones de euros en depósitos a plazo, 1.800 millones menos que hace un año. Es una caída inédita, del 18,2%, que se explica precisamente por el desplazamiento hacia productos capaces aún de ofrecer mayor rentabilidad.

La de los depósitos está hundida en una media del 0,39% anual (0,24% en los plazos) como consecuencia de la caída de tipos por la política monetaria del Banco Central Europeo (BCE) y también de las limitaciones para la remuneración establecidas por el Banco de España en 2014. El resultado es que una entidad que ofrezca unos tipos por encima de esos niveles "está atentando contra su márgenes", explica el director de Renta 4 en Las Palmas, Mariano Sanginés.

Esta semana José Ignacio González, socio director de Pharum Capital -única EAFI (empresa de asesoramiento financiero supervisada por la Comisión Nacional del Mercado de Valores) de la provincia oriental- logró arrancar un 0,30% por un depósito de dos millones de euros de un cliente cuyo perfil de riesgo es muy bajo. "Lo principal es que estén bien asesorados y por alguien independiente", explica en referencia al mejor resultado que, a su juicio, se obtiene buscando opinión lejos de una entidad bancaria.

Para él, el anterior escenario en el que se ofrecía un 5,75% por dejar el dinero en el banco -"lo hizo Caja Madrid con aquel depósito que llamó barrilete", apunta- "era ficticio".

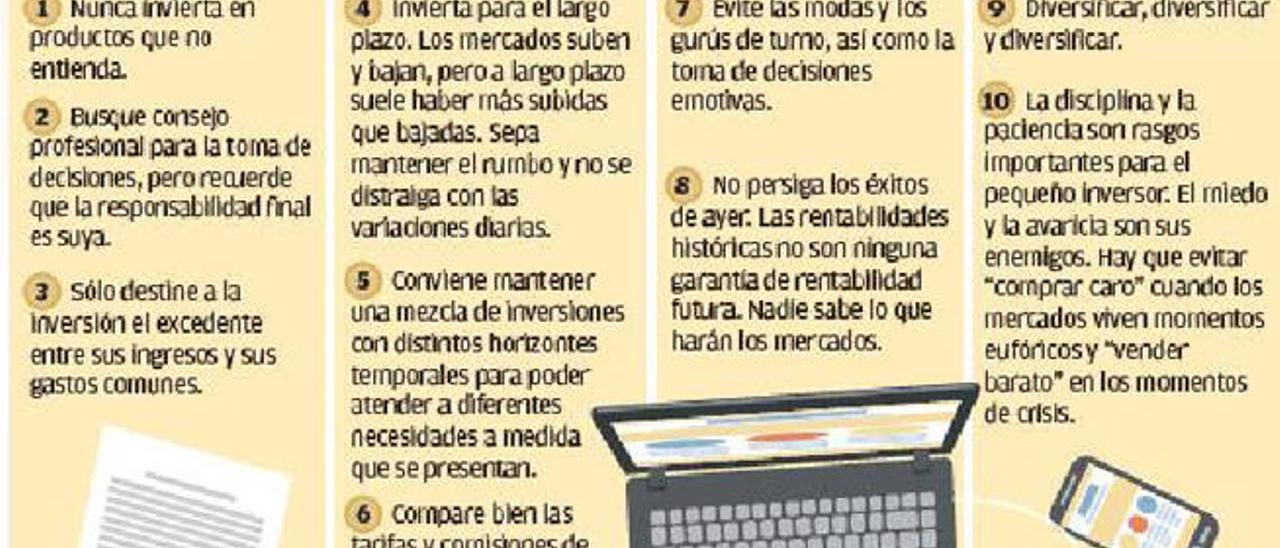

La primera y principal etapa a cubrir en el nuevo escenario es "hacer ver al cliente que las rentabilidades pasadas se han marchado y están lejos de verse en los próximos tres años", señala el director de Popular Banca Privada en las Islas, Fernando Moragrega. Lo siguiente es, a partir de ese momento, conocer los riesgos que está dispuesto a correr el ahorrador. Básicamente para que no se produzcan "salidas en la primera curva", en expresión de Sanginés que viene a describir el caso de quien acostumbrado a ver cómo su dinero duerme seguro y crece un 3% se asusta con una semana de malos resultados en los mercados y abandona asumiendo pérdidas. "Es importante mantener la calma y no abandonar una estrategia dibujada para doce o 18 meses porque el Ibex se caiga", completa Moragrega.

El dinero que ha salido de los plazos fijos se ha movido en varias direcciones. Todavía hay caminos para los marcadamente conservadores. Por ejemplo, las cuentas remuneradas. Los bancos pugnan por fidelizar a sus propios clientes y atraer a los de los competidores con cuentas corrientes que ofrecen, a cambio de domiciliar la nómina, descuentos en recibos, tarjetas sin comisiones e intereses del 3% anual limitados a pequeños capitales. Es un producto pensado para conseguir la vinculación del cliente a largo plazo y llegar a gestionar su ahorro, hacerle préstamos cuando compre casa, ofrecerle seguros...

Hacia los fondos

El director en el Archipiélago de Popular Banca Privada confirma que en los últimos tiempos es notable el "incremento de capital en fondos de inversión" (instituciones de inversión colectiva que colocan el dinero en acciones, en divisas, en deuda pública y corporativa...). Es innegable el trasvase que se está produciendo desde los depósitos hacia las participaciones en ese tipo de productos fabricados para maximizar la rentabilidad de cada perfil de cliente.

El patrimonio de los fondos se disparó el 24% en Canarias en 2014 (hasta superar los 3.300 millones, según la patronal Inverco). En 2015 siguió creciendo, si bien últimamente esa expansión ha perdido fuerza. "Para quien compró el 1 de enero [del año pasado] y vendió el 31 de diciembre fue un ejercicio neutro", sostiene José Ignacio González sobre el comportamiento de los mercados. La caída de la Bolsa y los bajos rendimientos de la renta fija hicieron que la inversión mobiliaria cerrara el año pasado con un rendimiento medio del 0,99%. Incluso en los meses finales se metió en terreno negativo. El mismo socio director de Pharum resalta que el arranque de 2016 ha sido "malísimo". De ahí el frenazo de los fondos como refugio de, en el momento actual, discutible consistencia.

El escenario no puede ser menos halagüeño para el refranero en la parte que defiende que el dinero llama al dinero. Al menos en lo que respecta a inversiones financieras. Por un lado, se terminó la alta rentabilidad por los depósitos y no regresará en muchos años. Por otro, tampoco los aventureros que se lanzaron a obtener el mismo o mayor rédito a través de los fondos de inversión lo tienen garantizado, sobre todo si tienen prisa. "En el corto plazo, el mejor resultado es no perder", asevera González.

Y por más didáctica que se practica con la clientela, los problemas no se acaban del todo. Incluso, según Sanginés, a estas alturas todavía es posible encontrar a alguien totalmente asesorado y conocedor del contexto que se rasga las vestiduras si no ve resultados en seis meses.

El sector está procurando adaptar la oferta de vehículos de inversión colectiva a los perfiles conservadores, los más extendidos entre los ahorradores. Por ejemplo, Moragrega apunta la opción de los "depósitos estructurados", productos que son complejos pero en los que el capital está garantizado. Evidentemente, la rentabilidad no puede ser muy elevada, pero hay quien opta por ellos, sobre todo en un escenario en el que "incluso la renta fija más tranquila cae entre cinco y seis décimas". A estos productos se unen otros como los que permiten mover el capital de unos fondos a otros para optimizar los rendimientos aligerando riesgos. Es una opción favorecida por el régimen fiscal por el que se gobiernan, que permite trasvasar el dinero sin cargas.

Todos los consultados coinciden en varios puntos. Por ejemplo, en la necesidad de un buen asesoramiento que lleve a desentrañar cuál del amplio universo de fondos ese el que mejor se adapta al perfil de riesgo. "Si no se está dispuesto a asumir ninguno, es preferible optar por el 0,20% de un depósito y pagarse un café con el beneficio", asegura el socio director de la única EAFI de Las Palmas.

También están de acuerdo en que no es nada saludable "conducir mirando solo por el retrovisor", expresión con la que Mariano Sanginés se refiere a las inversiones que se realizan por el simple hecho de que el producto ha funcionado muy bien en el pasado.

También los fondos de pensiones han padecido las caídas de la Bolsa desde el pasado año. Su rendimiento medio anual en 2015 fue del 1,21% e, incluso, alguno registró pérdidas. Aún así, la banca pone el acento en que a medio y largo plazo estos fondos dan rentabilidades difíciles de batir y en que el tratamiento fiscal es favorable, aunque el límite de las aportaciones deducibles del IRPF se ha rebajado a 8.000 euros anuales en la última reforma fiscal. La pega está en la dificultad para rescatar el dinero antes de plazo sin penalización (salvo en supuestos especiales como paro, desahucio o enfermedad) y en las altas comisiones.

El ahorro que los canarios tienen en planes individuales de pensiones se elevó un 16% en 2014, estima Inverco y la contratación de estos productos sigue en aumento, incentivada por los recortes que se prevén en las pensiones futuras por las reformas del sistema público.

Los canarios tienen más de 1.800 millones en fondos de pensiones, 3.300 en fondos de inversión y 8.100 en depósitos a plazo, pero la mayor parte de su ahorro está en la vivienda, donde empiezan a aparecer las primeras señales estadísticas de que los precios repuntan tras años de hundimiento.