El tipo de cambio de la libra se está comportando como el verdadero sensor de los problemas en los que se está internando Reino Unido, y más aún cuando otros indicadores, como la Bolsa, la prima de riesgo y el interés del bono británico, están distorsionados y emiten señales equívocas y -en apariencia- desconcertantes.

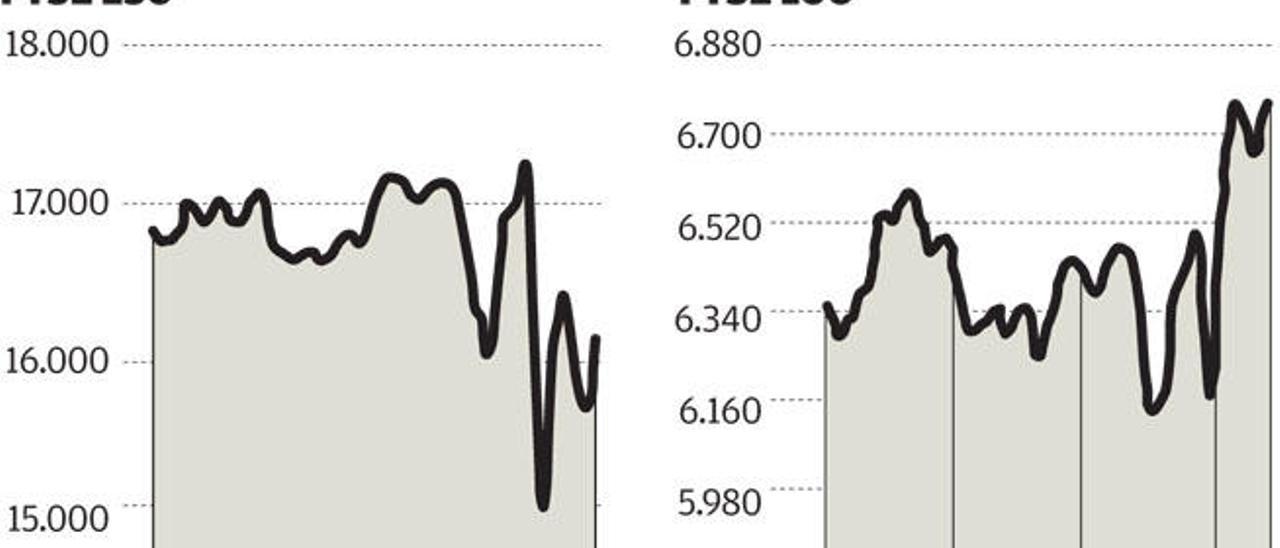

La decisión del Reino Unido de abandonar la UE precipitó una severa corrección de las grandes plazas bursátiles de Asia, América y Europa -en la UE se sumaron otras causas, como las dudas sobre los bancos italianos y portugueses-, mientras que el índice selectivo más importante de la Bolsa de Londres (el FTSE 100), situado sobre el epicentro del terremoto, subió en vez de bajar.

Este comportamiento aparentemente anómalo no refleja la magnitud del problema sino sólo una de sus derivadas: los inversores toman posiciones en grandes compañías británicas exportadoras y multinacionales -que tienen una elevada ponderación en el FTSE 100- porque sus resultados se beneficiarán por la depreciación de la libra. Más del 75% de los ingresos de las empresas del FTSE 100 proceden del exterior, según Blackrock. Por el contrario, sí cayó el FTSE 250, con empresas menores y más dependientes del mercado nacional.

La prima de riesgo y el tipo de interés del bono británico, que protagonizaron una escalada desde que se anunció el referéndum en 2012, se dieron la vuelta cuando la ruptura con la UE se hizo verosímil. En este caso los inversores no están ignorando el deterioro previsible de la economía británica ni el alza predecible de su déficit público (4,4% del PIB en 2015) y el consiguiente aumento de la deuda (89,2% del PIB, cuatro puntos superior a la media de la UE), sino que apuestan a que el Banco de Inglaterra va a lanzar otra ofensiva monetaria para la compra de deuda, lo que elevará aún más su precio y permitirá generar plusvalías a quienes ahora toman posiciones.

Esta tendencia se ve favorecida porque, mientras en el FTSE 100 el 75% del dinero procede del exterior, en la deuda sólo el 25,4% de los tenedores son extranjeros y casi el 60% son bancos británicos, según Eurostat.

El banco emisor debería subir tipos para detener el derrumbe de la moneda, intentar disuadir la huida de capitales y controlar la inflación que genere el brexit, pero ésta es aún baja, la prioridad es evitar el riesgo de recesión y el papel de atraer empresas y evitar su marcha lo va a ejercer el Gobierno bajando el impuesto de sociedades del 20% -dijo- al 15%.

Por lo tanto, la caída de la prima de riesgo no está expresando confianza en el futuro del país sino la convicción de que la autoridad monetaria va a intervenir para evitar el desastre. De hecho, muchos inversores en deuda adquieren a la vez seguros de riesgo de impago (CDS) para cubrirse de eventuales contingencias.