El lenguaje de la información económica ha virado en dos años: de usar profusamente la palabra recuperación a hablar de desaceleración o ralentización, incluso de riesgo de recesión, particularmente en fechas recientes, de convulsión en los mercados ante un mapa global en el que se van acumulando acontecimientos geopolíticos y amenazas económicas a menudo relacionadas entre sí y con frecuencia también conectadas a las cicatrices de la última crisis (populismos políticos, proteccionismo, endeudamiento público...). En esta página se enuncian algunos de esos riesgos y opina sobre ellos, desde la óptica del mercado, el economista Javier Méndez Llera, secretario general del Instituto Español de Analistas Financieros, organización de la que forman parte 1.500 especialistas en análisis económico, ejecutivos y directivos de banca.

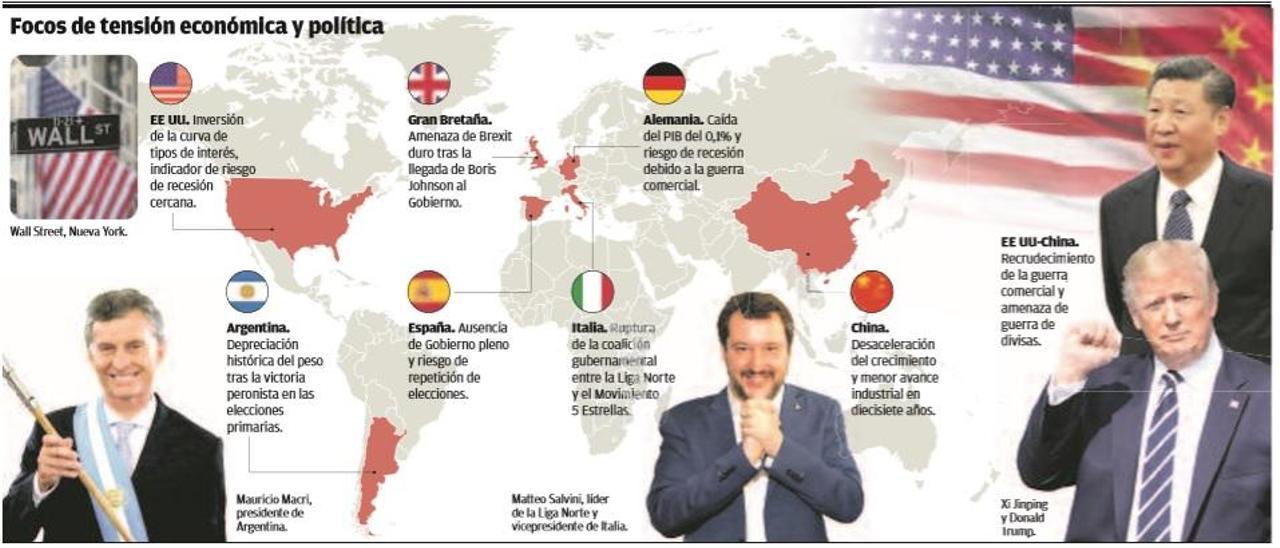

Las tensiones entre EEUU y China y, en general, los impactos que ya está teniendo la deriva proteccionista de Trump, con Alemania como primer gran damnificado por la ralentización del comercio mundial. "Ya no es novedad que esto no va de comercio mundial sino de supremacía política y, sobre todo tecnológica. Aunque parezca chocante, aquí somos relativamente optimistas. Solo hay una salida a medio plazo y es el acuerdo. No soy precisamente un admirador personal del presidente Trump, pero a lo mejor, con esa idiosincrasia tan peculiar que tiene, está haciendo algo que, tarde o temprano, alguien tendría que hacer con la forma en que China juega en este terreno: la mezcla entre lo público y lo privado del Gobierno chino no es juego limpio. Es mucho más preocupante que un presidente de los EEUU, de forma tan atípica, por decirlo suavemente, ejerza una presión hacia la Reserva Federal para que baje los tipos de interés, incluso utilizando términos tan poco apropiados como incompetencia hacia la máxima autoridad monetaria del país".

Los mercados se han conmocionado esta semana ante la inversión de la curva de tipos de interés en EEUU, generalmente considerada un indicador de que se acerca una recesión. "Efectivamente, algunos mercados de deuda (bonos de gobiernos), o bien ya la han alcanzado, o se dirigen a buen ritmo hacia lo que se denomina una curva de tipos invertida, que significa que los inversores cotizan los bonos de tal forma que los tipos de interés ofrecidos en el largo plazo (por ejemplo una emisión a diez años) son inferiores a los del corto plazo (por ejemplo, una letra del Tesoro). Esto históricamente ha sido un preludio de períodos de recesión. ¿Por qué? Porque lo normal es que los inversores coticen tipos más altos en el largo plazo para compensar una posible inflación futura (la inflación literalmente se come los rendimientos de la renta fija). En definitiva, lo normal es que la llamada curva de tipos, que muestra el interés del mercado para cada vencimiento en el tiempo, sea de pendiente positiva. Como estos días esa curva se está revirtiendo quiere decir que los inversores no solo no ven inflación en el futuro, sino que incluso podrían ver deflación (o inflación negativa; caída de precios). Los períodos deflacionistas van ligados a recesiones: cae la producción, caen los precios. Por todo lo dicho anteriormente, los mercados estos días de agosto nos están mandando señales muy claras de recesión. La más evidente es esta situación comentada de inversión de la curva. El riesgo es significativo".

Los riesgos latentes en Latinoamérica, con turbulencias políticas y altos niveles de deuda en dólares. "La situación de Argentina es buena muestra de cómo los inversores están muy sensibilizados ante los cambios entre lo que suponían políticas ortodoxas, más o menos bien gestionadas, hacia otras que se puedan denominar populistas y que además generan mucha inquietud en lo que se denomina la estabilidad regulatoria de los países. Sin duda, la caída del peso argentino ha sido, me atrevería a calificar, de histórica. De todas formas, muchos de los países emergentes suelen los más perjudicados ante una guerra comercial, muy especialmente si los grandes se embarcan en una guerra de divisas (devaluaciones directas en mercados o indirectas vía tipos de interés). No nos olvidemos de que el verano pasado tuvimos un suceso similar con la libra turca, la rupia india o incluso el propio peso".

La crisis política en Italia por la ruptura de la coalición gubernamental y el riesgo de que lleve a nuevos problemas para el euro. "Esta vez, parece más un elemento de política interna que de enfrentamiento directo con la UE. Eso sería lo realmente grave, reavivar la rebeldía fiscal y política con Europa. En el fondo lo que realmente preocupa es que Italia no cumpla con compromisos como la Regla Fiscal, con los nuevos mecanismos de la Unión Bancaria (como ya ha hecho) o incluso se cuestione el euro. Italia crece muy poco o nada desde hace tiempo y está muy endeudada, pero tiene un importante ahorro interno que puede compensar un momento económico difícil".

La ausencia de Gobierno en España y la medida en que ello afecta a la inversión y a la capacidad de maniobra para hacer frente a un empeoramiento del escenario global. "Hasta hace poco la inestabilidad política que sufrimos no parecía afectar un escenario de relativa calma inversora. En el Instituto de Analistas Financieros mantenemos un contacto habitual con los mismos (empresas cotizadas e inversores en capital español) y no detectábamos una preocupación significativa. La duda ahora es si dichos inversores puede mantener ese ritmo de resilencia ante el cúmulo de nuevos indicadores poco esperanzadores que han ido surgiendo: ratio de actividad de la OCDE a la baja, ralentización evidente en Alemania, datos de empleo en España, revisiones significativas de centros como BBVA o Funcas. No olvidemos el recrudecimiento de la guerra comercial, esta vez con una nueva arma como es la devaluación del yuan chino, o las cada vez más claras muestras de que vamos a hacia un brexit duro.

La ralentización de la economía pilla a muchos países y a los bancos centrales con una capacidad de reacción limitada para intentar nuevo estímulos fiscales o monetarios. "Es evidente que en EEUU sí hay margen. En Europa poco. Vivíamos una evidente aberración económica con un 80% de la curva de tipos de interés en negativo. Ergo, pagamos dinero por invertir o, lo que es lo mismo, recibiremos menos del invertido en el momento del vencimiento de nuestros bonos. Algunas instituciones financieras ya cobran por mantener depósitos porque ellos mismo pagan por mantener dinero en el Banco Central Europeo. El gobernador Mario Draghi ha cambiado hacia un discurso mucho más acomodaticio ante una economía que no acaba de arrancar. Incluso se habla de nuevas rondas de compras de activos para inyectar liquidez. En definitiva, poco margen en política monetaria. Sobre la cuestión fiscal, la respuesta es evitar políticas cuantitativamente expansivas y centrarnos en hacer reformas institucionales en empleo y sobre todo en pensiones. Todo lo demás será echar dinero en saco roto".

Doce años después de la última gran crisis financiera, las bolsas castigan sobremanera a la banca europea, con problemas de rentabilidad por la persistencia de los tipos bajos. "El mundoy sobre todo Europano es el del verano de 2007, con el nacimiento de la crisis de las hipotecas basura. EEUU ha recuperado la rentabilidad de los bancos y ha dejado atrás prácticas de riesgo. Aunque en Europa el coste de capital es superior a la rentabilidad del propio capital, sí nos hemos dotado, a falta de un esquema de garantía de depósitos europeo, de un entramado de control y de la denominada resolución bancaria, que nos puede hacer estar muy tranquilos en este aspecto. La regulación quizás ha sido pesada de digerir, pero va a ser un buen cortafuegos de cara a los riesgos de crisis".