La divergencia en el grado de evolución de las economías, con una recuperación asimétrica y no sincronizada, constituye la principal inquietud de los organismos supranacionales. En un entorno de crecimiento robusto como el que se augura para la economía estadounidense (6,5% este año), y con una tasa de paro actual del 6%, la elevación contenida y ponderada de las tasas no debería ser gravemente perturbadora. Pero sí lo podría ser más allá de sus fronteras.

La especial atención está centrada en los países emergentes. La subida de los tipos de la deuda se acompañó de la inmediata apreciación del dólar frente al euro, el yen, el franco suizo y otras divisas en los últimos tres meses. Bastó que la deuda americana redujera ligeramente su interés en las últimas jornadas para que el dólar también se relajara. La combinación de alzas de las tasas americanas y del tipo de cambio de su divisa suele promover movimientos bruscos de capitales, con la salida de flujos de países emergentes y en desarrollo, hacia EE UU, lo que obliga a esas naciones a subir tipos con rapidez para disuadir la salida de capitales y la depreciación de sus monedas, lo que conllevaría un rebote inflacionario.

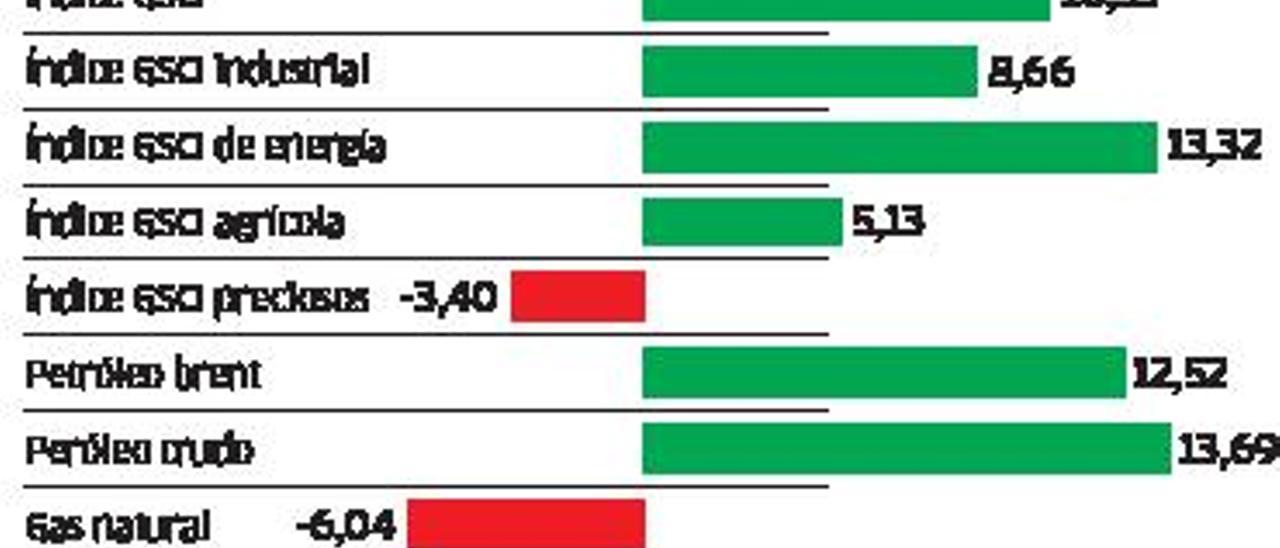

El petróleo estuvo repuntando con fuerza, y saltó de los 22,74 dólares el barril de brent en el inicio de la pandemia a los 66,02 dólares del pasado 11 de marzo. Desde ahí cedió hasta los 59,31 dólares del viernes último. La decisión de la OPEP y Rusia el 1 de abril de elevar gradualmente la producción hasta el verano contribuyó a atemperar el precio. Los bancos de inversión JP Morgan y Goldman Sachs creen, no obstante, que puede remontar hasta los 100 dólares (lo que no ha ocurrido desde 2014) una vez que la economía supere la pandemia. El alza del crudo tendría impacto en la inflación y previsiblemente en los tipos.

Las Bolsas no se han resentido de momento por el alza de las tasas de interés de la deuda: siguen marcando nuevos récords en Nueva York y otras plazas, y los principales índices acumulan plusvalías interanuales, trimestrales y mensuales. El alza de tipos de los bonos, en caso de agravarse, debería perjudicar a las acciones –en niveles ya muy exigentes– porque elevará los costes financieros de las empresas y podría sustraer inversores de la renta variable hacia la renta fija. Pero el diferencial aún no ha sido suficiente para que eso ocurra, entre otras cosas porque la expectativa de mejora del ciclo económico apoya a los parqués y porque, de momento, más que salida de dinero de la Bolsa, se ha producido una rotación en la estrategia inversora. Las acciones más cíclicas, muy penalizadas hasta ahora, están atrayendo el interés que habían venido capitalizando las denominadas de crecimiento, caso de los valores tecnológicos.