La nómina es un documento con validez legal en el que se detalla el sueldo recibido por un trabajador en un periodo de tiempo determinado y sirve para establecer la relación laboral entre una empresa y su empleado.

Lo común es que el pago del sueldo del trabajador se realice de forma mensual y a mes vencido. También hay pagos que se materializan de forma semanal o quincenal, según se establece en el convenio colectivo de la empresa, pero no es lo más habitual.

Otra de las opciones es el anticipo de nómina, es decir, un adelanto de la retribución salarial mensual que el empleado percibe por parte de su empresa.

Elementos de una nómina

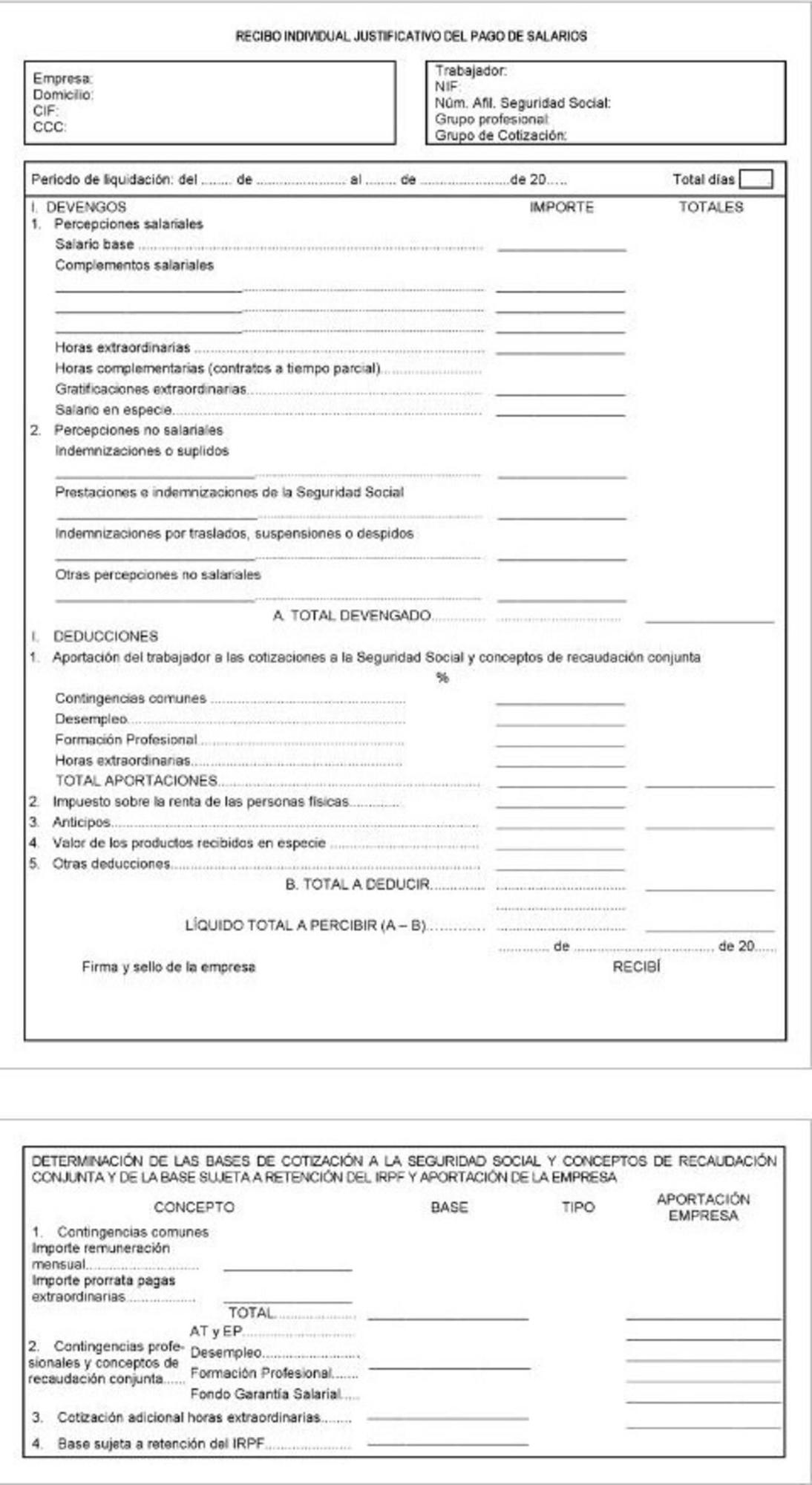

En la nómina se refleja el pago de tu salario mensual, los días trabajados, las cantidades económicas recibidas y devengadas, las retenciones para el Impuesto sobre la Renta de Personas Físicas (IRPF) y lo que abonan a la Seguridad Social tanto el trabajador como la empresa, además de otras cifras económicas, como los pluses, las horas y pagas extraordinarias, los complementos, los atrasos y los bonus.

Además figuran el domicilio social de la empresa, el código de identificación fiscal, el código de cotización a la Seguridad Social de la empresa y el trabajador, tipo de contrato, categoría profesional del trabajador y su antigüedad en la empresa.

Cómo calcular los distintos conceptos de una nómina

Cualquier empresa y autónomo con trabajadores a su cargo debe conocer en detalle cómo calcular los distintos conceptos de una nómina para llevar a cabo una correcta gestión de los mismos.

A continuación te detallamos los aspectos a tener en cuenta a la hora de calcular los distintos conceptos de una nómina.

Los devengos

Percepciones salariales a calcular en la nómina

- Salario base: se puede determinar a través de un acuerdo con el trabajador o teniendo en cuenta lo que establece al respecto el convenio colectivo.

- Complementos salariales: los pluses de antigüedad, nocturnidad, toxicidad y los complementos por titulación, trabajos en días festivos y disponibilidad horaria son algunos de los elementos que se incluyen en ese apartado.

- Horas extraordinarias: pueden ser pagadas o compensadas con tiempo de descanso.

- Pagas extra: por regla general suelen abonarse las de verano y Navidad, aunque los trabajadores también pueden tener otras acordadas en el convenio colectivo de la empresa. También se pueden pagar de forma prorrateada en la nómina de cada mes.

- Salario en especie: aunque no todos los trabajadores lo reciben, el pago se lleva a cabo a través de productos y servicios.

Percepciones no salariales a calcular en la nómina

- Contribuciones a la Seguridad Social: los trabajadores que hayan cotizado un mínimo de tiempo, tienen derecho a recibir una prestación económica cuando se quedan en paro. Por cada 12 meses que hayamos cotizado, tenemos derecho a cuatro meses de prestación de desempleo, hasta un máximo de dos años.

- Incapacidad laboral o permanente: el subsidio por la baja por enfermedad cubre al trabajador a partir del cuarto día, mientras que si es por accidente laboral o enfermedad profesional es a partir del día siguiente de la baja. La incapacidad permanente evita que el trabajador realice las funciones laborales que venía haciendo hasta la fecha.

- Las prestaciones por maternidad y paternidad: suponen un total de 16 semanas seguidas. La madre debe disfrutar obligatoriamente las seis primeras y el padre tiene la opción de coger las diez restantes.

El subsidio por la baja por enfermedad cubre al trabajador a partir del cuarto día

- Jubilación: en 2024 la edad legal de jubilación alcanzará los 66 años y 6 meses para carreras de cotización de menos de 38 años, mientras que se mantiene en 65 años para los que tengan 38 o más años cotizados

- Pluses: las dietas de viaje, comida, alojamiento fuera de casa, transporte, distancia y compra de elementos para el trabajo se incluyen como pluses.

- Compensaciones: pueden ser por despido, con lo cual se compensa al trabajador con 20 días de salario por año trabajado (con un máximo de 12 meses) si es por causa de fuerza mayor o con 33 días de salario por año trabajado si es improcedente (con un máximo de 24 mensualidades).

Cálculo de deducciones de la nómina

Las aportaciones del trabajador a la Seguridad Social

El empleado aporta a la Seguridad Social un porcentaje de su sueldo en función de distintas contingencias, mientras que la empresa contribuye con otro porcentaje por esas mismas contingencias. Son lo que se denominan tipos de cotización.

Los tipos de cotización varían según las modalidades de contratos y pueden tener deducciones o exoneraciones

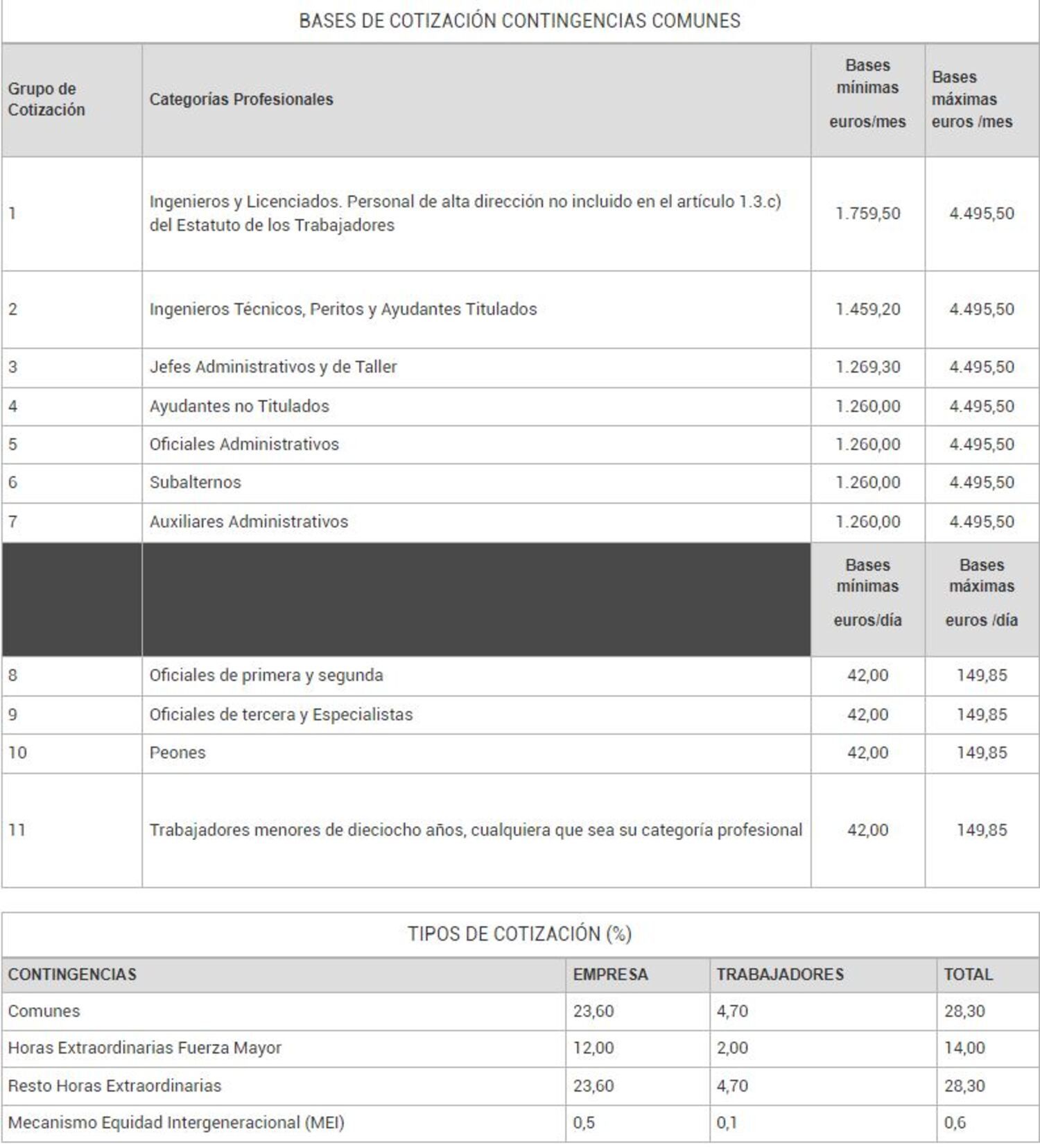

Régimen General de la Seguridad Social

- Contingencias comunes: bajas laborales por enfermedad común o accidente no laboral. El empleado aportada un 4,70% de su salario bruto mensual y la empresa aporta otro 23,60%.

- Accidentes de trabajo y enfermedades profesionales: las aportaciones son exclusivas de la empresa, pero los autónomos, pagan un 0,9%.

- Desempleo: el trabajador contribuye con el 1,55% de su sueldo y la empresa aporta un 5,50%.

- Formación profesional: el trabajador aporta un 0,10% y la empresa contribuye con el 0,60%.

- Horas extraordinarias: si son de fuerza mayor el trabajador contribuye con un 2% y la empresa con un 12%. En otros casos de horas extras, los porcentajes son 4,70% y 23,60%, respectivamente.

Los tipos de cotización varían según las modalidades de contratos y pueden tener deducciones o exoneraciones, como por ejemplo, si se contrata a una persona con discapacidad.

Si el contrato es temporal, se aportará el 6,4% sobre el salario base como aportaciones a la Seguridad Social.

Si es indefinido, de formación o de interinidad, el porcentaje es del 6,35%.

Impuesto sobre la Renta de las Personas Físicas (IRPF)

El cálculo del Impuesto sobre la Renta de las Personas Físicas (IRPF) dependerá de la situación personal de cada trabajador, como su estado civil, si tiene hijos o personas con alguna discapacidad a su cargo.

Todo trabajador está obligado a pagar a pagar el IRPF.

Al ser el IRPF un impuesto progresivo, por lo que el porcentaje del tipo impositivo que se aplica a la base liquidable para conocer qué cuota debemos pagar, varía por tramos. Como los Presupuestos Generales del Estado de 2024 no han sido aún aprobados y están prorrogados los del año 2023, hasta este momento los tramos establecidos son los siguientes:

- Tramo 1: hasta 12.450 euros, el IRPF es del 19%.

- Tramo 2: de 12.450 euros a 20.200 euros, el IRPF es del 24%.

- Tramo 3: de 20.200 euros a 35.200 euros, el IRPF es del 30%.

- Tramo 4: de 35.200 euros a 60.000 euros, el IRPF es del 37%.

- Tramo 5: de 60.000 euros a 300.000 euros, el IRPF es del 45%.

- Tramo 6: más de 300.000 euros, el IRPF es del 47%.

¿Qué son las bases de cotización y cómo se calculan en la nómina?

A la hora de calcular una nómina, entre los aspectos importantes que no se pueden obviar están las bases de cotización.

Se trata del salario bruto mensual de un trabajador dado de alta por nómina. En él se incluyen las horas extra, las pagas extra prorrateadas y las vacaciones retribuidas y no disfrutadas si las hubiera.

Las bases de cotización varían en relación al régimen al que esté afiliado el trabajador: régimen general, régimen de autónomos, régimen de trabajadores del mar, el sistema especial de trabajadores agrarios o el de empleados de hogar.

El blog de economía Bizneo define de la siguiente manera las bases de cotización:

- Base de cotización por contingencias comunes (BCCC). Se elabora sumando el salario base, los complementos salariales sujetos a cotización y la prorrata de pagas extras. En este cálculo no se debe sumar las cantidades de horas extraordinarias.

- Cotización por horas extra. El pago derivado del cumplimiento de horas extras normales.

- Base de cotización por contingencias. Se estima sumando la base de cotización por contingencias comunes y el valor de las horas extra (si se realizan). Esta base es la misma que se usa para desempleo, la formación profesional y Fondo de Garantía Salarial (FOGASA).

- Base sujeta a retención de IRPF. Se calcula sumando el valor total devengado y se restan las cantidades exentas de IRPF. Entre esos conceptos exentos se encuentran las dietas o indemnizaciones, entre otros.

Junto con los anterior, se tienen en cuenta los siguientes aspectos:

- Contingencias comunes (23,6%)

- Desempleo en contratos fijos (5,5%)

- Desempleo en contratos temporales (6,7%)

- Formación profesional (0,6 %)

- Fondo de Garantía Salarial (0,2%)

El secretario de Estado de Trabajo, Joaquín Pérez Rey, anunció el pasado viernes, 12 de enero, junto a los sindicatos CCOO y UGT un acuerdo bilateral para incrementar el Salario Mínimo Interprofesional (SMI) un 5% en 2024, hasta los 1.134 euros al mes por 14 pagas.

En tanto en cuanto no se apruebe al SMI para el año 2024 por el Consejo de Ministros y se publique como decreto-ley en el Boletín Oficial del Estado para su entrada en vigor, no se modifican las bases de cotización mínimas de los grupos de cotización de los regímenes que las tengan establecidas.

La base mínima de cotización hasta la publicación de la subida del SMI de 2024 continuará establecida en 1.260,00 euros mensuales (42 euros diarios). En el caso de las bases máximas de cotización, se producirá una subida del 5%, por lo que pasará de los 4.495,5 euros actuales, a los 4.720,5 euros mensuales.