: ¿es el sueldo bruto o neto?")

Todo trabajador deben tener en cuenta que, aunque el sueldo bruto y el suelto neto están relacionados en la nómina, no significan lo mismo. Es importante que sepa diferenciarlos por diversos motivos, entre ellos para saber lo que recibe exactamente de salario cada mes en su cuenta como empleado por sus servicios y evitar malentendidos, además de conocer cuánto paga de IRPF, cuánto podrá ahorrar en base a su sueldo o qué crédito podrá solicitar en el banco en relación con su montante líquido a percibir. No toda la cantidad económica que está reflejada en tu nómina es la que recibes como salario.

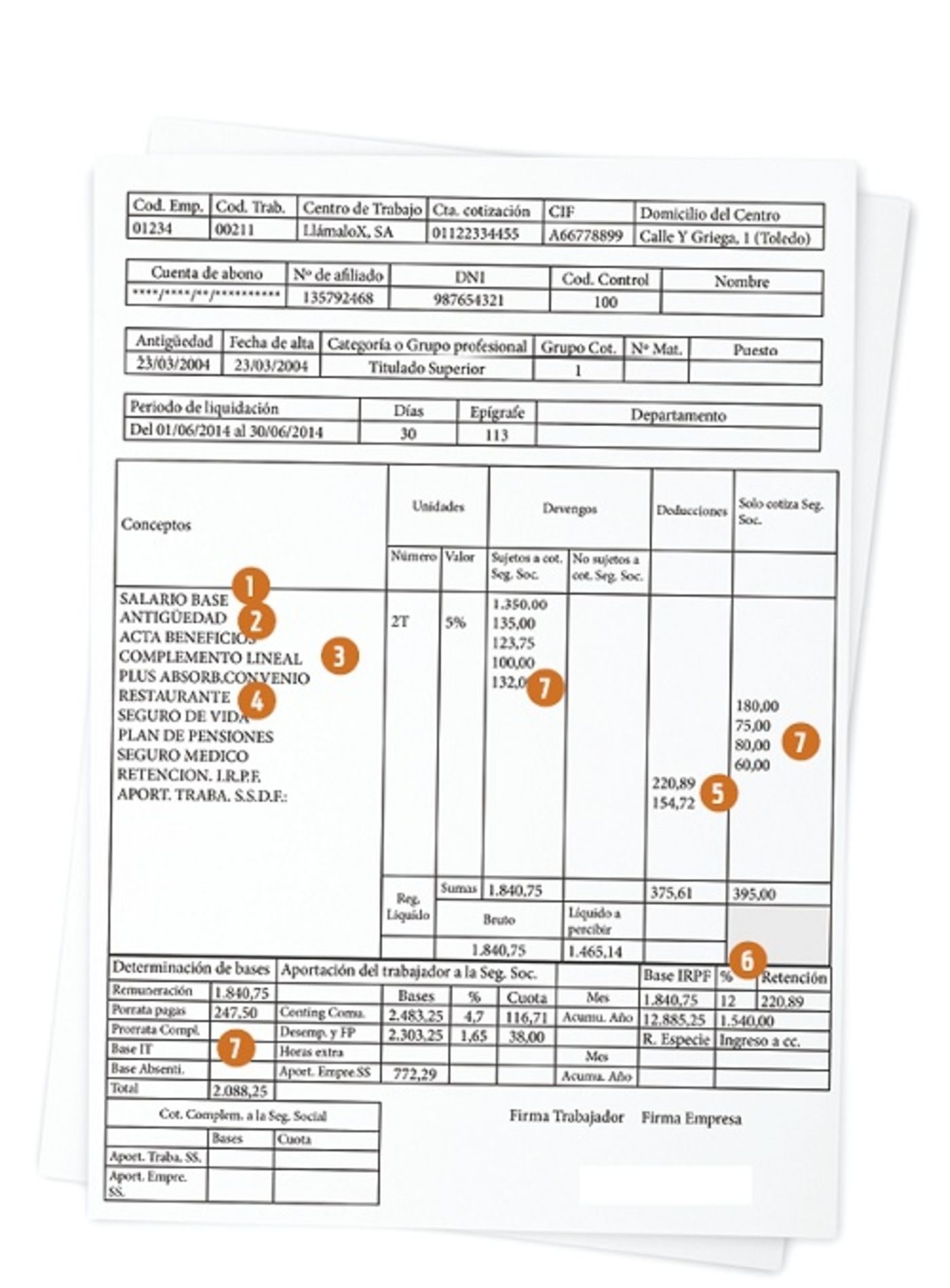

En el sueldo bruto se suman todas las cantidades que se abonan al empleado con anterioridad a que se apliquen las retenciones y cotizaciones a las que obliga la ley. La parte de la nómina en la que aparece el sueldo bruto es el apartado de Devengos, en el que se incluyen conceptos como salario base, complementos, seguro de vida, seguro de accidente, seguro médico privado, mejoras, vehículo de empresa, bonos para restaurantes y transporte, entre otros.

En el salario bruto está también la parte del Impuesto sobre la Renta de las Personas Físicas (IRPF) que cada trabajador paga a Hacienda y que luego se ajusta en la campaña de la renta de cada año.

El sueldo bruto anual también se tiene en cuenta a la hora de recibir ayudas públicas y calcular la indemnización por despido.

El salario bruto es una cifra superior a la del salario neto. La cantidad de sueldo bruto anual es la referencia para determinar qué tipo de retención de IRPF se aplica y al tratarse de un impuesto progresivo, cuanto más salario bruto recibamos, mayor será el porcentaje de IRPF a pagar.

La cantidad de sueldo bruto anual es la referencia para determinar qué tipo de retención de IRPF se aplica y cuanto más salario bruto recibamos, mayor será el porcentaje de IRPF a pagar

La cantidad de IRPF a aplicar oscila entre un 19% y un 47%, dependiendo de lo que cobras cada mes y las circunstancias personales, como el número de hijos o si tienes una persona con discapacidad a tu cargo

¿Cómo calculo el IRPF que me toca pagar?

Al ser el IRPF un impuesto progresivo, por lo que el porcentaje del tipo impositivo que se aplica a la base liquidable para conocer qué cuota debemos pagar, varía por tramos. Como los Presupuestos Generales del Estado de 2024 no han sido aún aprobados y están prorrogados los del año 2023, hasta este momento los tramos establecidos son los siguientes:

- Tramo 1: hasta 12.450 euros, el IRPF es del 19%.

- Tramo 2: de 12.450 euros a 20.200 euros, el IRPF es del 24%.

- Tramo 3: de 20.200 euros a 35.200 euros, el IRPF es del 30%.

- Tramo 4: de 35.200 euros a 60.000 euros, el IRPF es del 37%.

- Tramo 5: de 60.000 euros a 300.000 euros, el IRPF es del 45%.

- Tramo 6: más de 300.000 euros, el IRPF es del 47%.

Hacienda aclara que el contribuyente no tributa por la totalidad de sus ingresos al tipo de retención más alto, sino que los porcentajes se van aplicando uno a uno, empezando por el inferior. Por ejemplo, si una persona ingresa 22.000 euros brutos al año, no paga por el IRPF el 30% de ese total, sino un 19% por los primeros 12.450 euros, un 24% de los siguientes 7.750 euros (segundo tramo) y un 30% por los restantes 1.800 euros (tercer tramo).

El sueldo neto es la cantidad económica que cada trabajador recibe mensualmente en su cuenta bancaria.

La cantidad a recibir es el resultado que se obtiene de restarle al sueldo bruto todas las retenciones que se aplican en la nómina del trabajador, es decir, es la diferencia entre devengos y deducciones.

Sueldo Mínimo en 2024, ¿bruto o neto?

Tras la subida pactada entre el Gobierno de España y los sindicatos, el SMI se sitúa este año en 1.134 euros brutos mensuales por 14 pagas (12 mensualidades y dos pagas extra), un total de 15.876 euros brutos al año. Los 1.134 euros mensuales en 14 pagas representan el total de devengos de la nómina.

En 2023 el SMI fue de 1.080 euros mensuales (15.120 euros anuales).

En caso de estar prorrateadas las pagas extras, serán 1.323 euros mensuales en 12 pagas en 2024.

El SMI es la cuantía retributiva mínima que percibe el trabajador referida a la jornada legal laboral por 40 horas semanales de trabajo. El SMI se computa únicamente la retribución en dinero, por lo que no cabe su equivalente en especies.

En el caso de empleadas y empleados del hogar que trabajen por horas, el salario mínimo será de 8,87 euros por hora efectivamente trabajada.

¿Cuánto se paga de IRPF con la subida del SMI?

El Consejo de Ministros del pasado 27 de diciembre acordó la prórroga del SMI de 2023, fijado en 1.080 euros brutos mensuales en 14 pagas (15.120 euros brutos anuales), hasta la aprobación de la nueva subida para este 2024.

En la anterior legislatura, recuerda el Gobierno de España, el SMI se elevó desde los 735 euros hasta los 1.080 en 2023, un incremento del 47%.

Con la subida del SMI acordada para 2024, el SMI se incrementa en un 54% desde 2018.

En la actualidad, el mínimo exento de retención para rendimientos del trabajo se sitúa en 15.000 euros al año, si el contribuyente no tiene hijos. El mínimo exento se eleva a 19.241 euros al año para el caso de un contribuyente con más de dos hijos y con un cónyuge que no obtenga rentas superiores a 1.500 euros.

Teniendo en cuenta los datos de 2023, ya que no se han aprobado los Presupuestos Generales del Estado para 2024, un trabajador soltero con menos de 65 años y sin hijos que cobra el SMI de 1.080 euros brutos mensuales se le aplica un 0,26% de IRPF (2,80 euros al mes) por lo que su salario neto al mes fue de 1077,20 euros en 14 pagas (15.080 euros netos al año).

Con hijos a su cargo, al trabajador no se le aplica ninguna retención y gana los 1.080 euros mensuales íntegros.

Teniendo en cuenta los datos de 2023, un trabajador soltero con menos de 65 años y sin hijos que cobra el SMI de 1.080 euros mensuales se le aplica un 0,26% de IRPF (2,80 euros al mes)

Con la subida del 5% para este 2024 el sueldo bruto es de 1.134 euros netos y tomando como referencia ese 0,26% de retención (2,94 euros al mes), un trabajador soltero menor de 65 años y sin hijos que cobre el SMI obtendria, de esos 1.134 euros brutos al mes, 1.131,06 euros netos en 14 pagas (15.834,84 euros netos al año).

Si el empleado tiene hijos, quedaría exento del IRPF y cobraría el sueldo íntegro (1.134 euros al mes).

Sin embargo, hay que tener en cuenta que las retenciones IRPF varían dependiendo de la comunidad autónoma y de los tramos IRPF.

Con la subida del SMI para 2024, el mínimo exento de tributar por el IRPF queda por encima de los 15.000 euros actuales, ya que las 14 pagas suman un sueldo bruto anual de 15.876 euros. Ello supondría una subida importante de las retenciones por el IRPF, con lo que el sueldo neto que llegará a los trabajadores se reducirá.

Sin embargo, para amortiguar esa subida, el Ministerio de Hacienda ha avanzado que modificará las retenciones a cuenta del IRPF, lo que probablemente hará en la Ley de Presupuestos del Estado de 2024, y deberá precisar cuál es la cantidad exenta de IRPF más próxima a los 15.876 euros brutos anuales del SMI.