Todo trabajador, ya sea asalariado (por cuenta ajena), autónomo, con contrato de formación e incluso si está al paro, debe pagar impuestos a Hacienda en función de los ingresos que reciba. A pesar de ello, no todos los empleados conocen cuáles son los impuestos que pagan a Hacienda en su nómina y a qué tienen derecho a cambio.

La prestación y el subsidio por desempleo, la jubilación, la atención sanitaria y farmacéutica, las bajas remuneradas por maternidad y paternidad, la prestación por incapacidad temporal y permanente y la pensión de viudedad, entre otros derechos de los trabajadores, salen de los pagos a la Seguridad Social de los empleados y las empresas. Se trata de las cotizaciones que mensualmente se ven reflejadas en la nómina del trabajador.

Sin embargo, las cotizaciones a la Seguridad Social no son las únicas que en cumplimiento de la ley se abonan a Hacienda tras detraerlas de nuestro salario bruto. También es obligatorio pagar el Impuesto sobre la Renta de las Personas Físicas (IRPF) a Hacienda. Generalmente, los trabajadores asalariados, ni tampoco los restantes, no se preocupan por conocer cuáles son los impuestos que pagan a Hacienda y la Seguridad Social, ya que es su empresa la que le detrae las cantidades de su nómina.

¿Qué son las cotizaciones a la Seguridad Social y cuánto paga el trabajador?

Toda persona que lleve a cabo una actividad laboral debe cotizar obligatoriamente a la Seguridad Social y también lo debe hacer la empresa para la que trabaje.

La cotización a la Seguridad Social es la aportación de carácter obligatorio de cada trabajador por efectuar una actividad laboral. Están sujetos a la obligación de cotizar los trabajadores y asimilados y los empresarios por cuya cuenta trabajen.

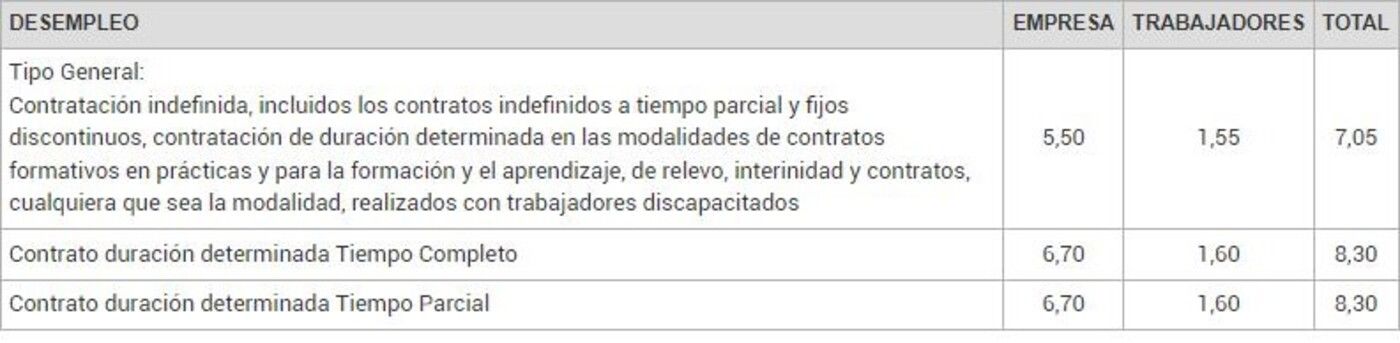

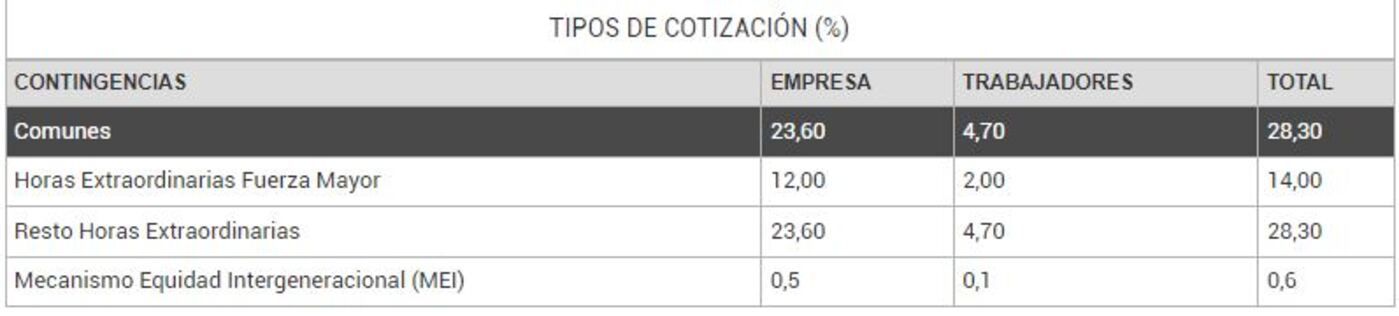

El trabajador y el empresario deben cotizar por los siguientes conceptos:

- Contingencias comunes (enfermedad común)

- Horas extraordinarias

- Desempleo

- Formación profesional

Además de lo anterior, el empresario debe cotizar adicionalmente por los siguientes conceptos:

- FOGASA: Organismo autónomo adscrito al Ministerio de Trabajo y Economía Social que garantiza a los trabajadores la percepción de salarios, así como las indemnizaciones por despido o extinción de la relación laboral, pendientes de pago a causa de insolvencia o procedimiento concursal del empresario.

- Contingencias profesionales (accidentes de trabajo y enfermedades profesionales).

El porcentaje que paga a Hacienda tanto el trabajador como el empresario por las distintas cotizaciones están recogidas en las siguientes tablas de la Agencia Tributaria (Hacienda). El porcentaje de las cotizaciones se calcula teniendo en cuenta la base de cotización establecida por el grupo de cotización de cada trabajador que establece la Agencia Tributaria. A falta de aprobación de los Presupuestos Generales del Estado de 2024, los porcentajes establecidos para 2023 son los siguientes:

¿Qué es el IRPF y cuánto paga el trabajador en la nómina?

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto directo sobre nuestros ingresos, por medio del cual se busca la aplicación de los principios de capacidad económica, equidad, justicia y redistribución de la riqueza, explica Hacienda.

Según los ingresos de cada contribuyente, así será la cantidad con la que tenga que contribuir a Hacienda para ayudar a sostener el gasto público.

La renta del contribuyente es la totalidad de sus rendimientos, ganancias y pérdidas patrimoniales y las imputaciones de renta que se establezcan por la ley, con independencia del lugar donde se hubiesen producido y cualquiera que sea la residencia del pagador, aclara Hacienda.

Por lo tanto, la renta comprende:

- Los rendimientos del trabajo: contraprestaciones o utilidades, dinerarias o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas, como por ejemplo los sueldos y salarios, las prestaciones por desempleo o las pensiones).

- Los rendimientos del capital inmobiliario y mobiliario: contraprestaciones o utilidades, dinerarias o en especie, que provengan, directa o indirectamente, de elementos patrimoniales, bienes o derechos, que sean propiedad del contribuyente y que este no necesite para la obtención de los rendimientos empresariales o profesionales (al contrario de lo que ocurre, por ejemplo, con el inmueble donde el contribuyente realiza su actividad).

La renta del contribuyente es la totalidad de sus rendimientos, ganancias y pérdidas patrimoniales

- Los rendimientos de las actividades económicas (por ejemplo, de fabricación, comercio o prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras, y el ejercicio de profesiones liberales, artísticas y deportivas).

- Las ganancias y pérdidas patrimoniales.

Las pensiones de la Seguridad Social por incapacidad permanente absoluta, las becas para estudios reglados y algunas prestaciones por desempleo, entre otras ayudas, están exentas de tributar por el IRPF.

Por otro lado, hay que tener en cuenta que el IRPF tiene en cuenta las circunstancias personales y familiares de los ciudadanos para conocer su verdadera capacidad económica, es decir, si se tiene hijos y personas dependientes a cargo, entre otras situaciones.

Al ser el IRPF un impuesto progresivo, por lo que el porcentaje del tipo impositivo que se aplica a la base liquidable para conocer qué cuota debemos pagar, varía por tramos. Como los Presupuestos Generales del Estado de 2024 no han sido aún aprobados y están prorrogados los del año 2023, hasta este momento los tramos establecidos son los siguientes:

- Tramo 1: hasta 12.450 euros, el IRPF es del 19%.

- Tramo 2: de 12.450 euros a 20.200 euros, el IRPF es del 24%.

- Tramo 3: de 20.200 euros a 35.200 euros, el IRPF es del 30%.

- Tramo 4: de 35.200 euros a 60.000 euros, el IRPF es del 37%.

- Tramo 5: de 60.000 euros a 300.000 euros, el IRPF es del 45%.

- Tramo 6: más de 300.000 euros, el IRPF es del 47%.

Hacienda aclara que el contribuyente no tributa por la totalidad de sus ingresos al tipo de retención más alto, sino que los porcentajes se van aplicando uno a uno, empezando por el inferior. Por ejemplo, si una persona ingresa 22.000 euros brutos al año, no paga por el IRPF el 30% de ese total, sino un 19% por los primeros 12.450 euros, un 24% de los siguientes 7.750 euros (segundo tramo) y un 30% por los restantes 1.800 euros (tercer tramo).

Estas retenciones se aplicarán para la campaña de la declaración de la renta que hagas en 2025, referida a la actividad económica del año anterior.

Los tramos del IRPF de 2024, que afectarán a las declaraciones que se presenten en la campaña de la Renta de 2025, no han variado por el momento, a falta de lo que establezcan los Presupuestos Generales del Estado para este año que está elaborando el Gobierno.

¿Cuándo comienza la Declaración de la Renta de 2023?

En tu nómina mensual, a través de los tramos del IRPF, ya le pagas a Hacienda el tipo impositivo en función del dinero que ganas.

En la declaración de la renta es cuando cada contribuyente ajusta sus cuentas con Hacienda. De ese modo, si el resultado es negativo, quiere decir que le has pagado ese dinero de más a Hacienda, por lo que la declaración te saldrá a devolver, mientras que si el resultado es positivo, significa que le has pagado de menos a Hacienda y te saldrá a pagar para abonarle la diferencia.

El IRPF se paga una vez año durante la campaña de la declaración de la renta, relativa al ejercicio económico anterior, es decir, que para la declaración a Hacienda en 2024 presentarás tus ganancias del 2023 con las retenciones aplicadas para ese año.

La Agencia Tributaria ha establecido el siguiente calendario para la campaña de la declaración de la renta de 2023:

- 3 de abril hasta el 1 de julio de 2024: presentación por Internet de las declaraciones de Renta y Patrimonio 2023.

- 7 de mayo hasta el 1 de julio de 2024: la Agencia Tributaria le podrá confeccionar su declaración de Renta 2023 por teléfono (solicitud de cita desde el 29 de abril hasta el 28 de junio).

- 3 de junio hasta el 1 de julio de 2024: la Agencia Tributaria le podrá confeccionar su declaración de Renta 2022 presencialmente en sus oficinas (solicitud de cita desde el 29 de mayo hasta el 28 de junio).

Para ser atendido por la Agencia Tributaria tanto por teléfono como de forma presencial, hay que concertar cita previa, por Internet o llamando a los siguientes números de teléfono: 91 535 73 26 / 901 12 12 24 o 91 553 00 71 / 901 22 33 44